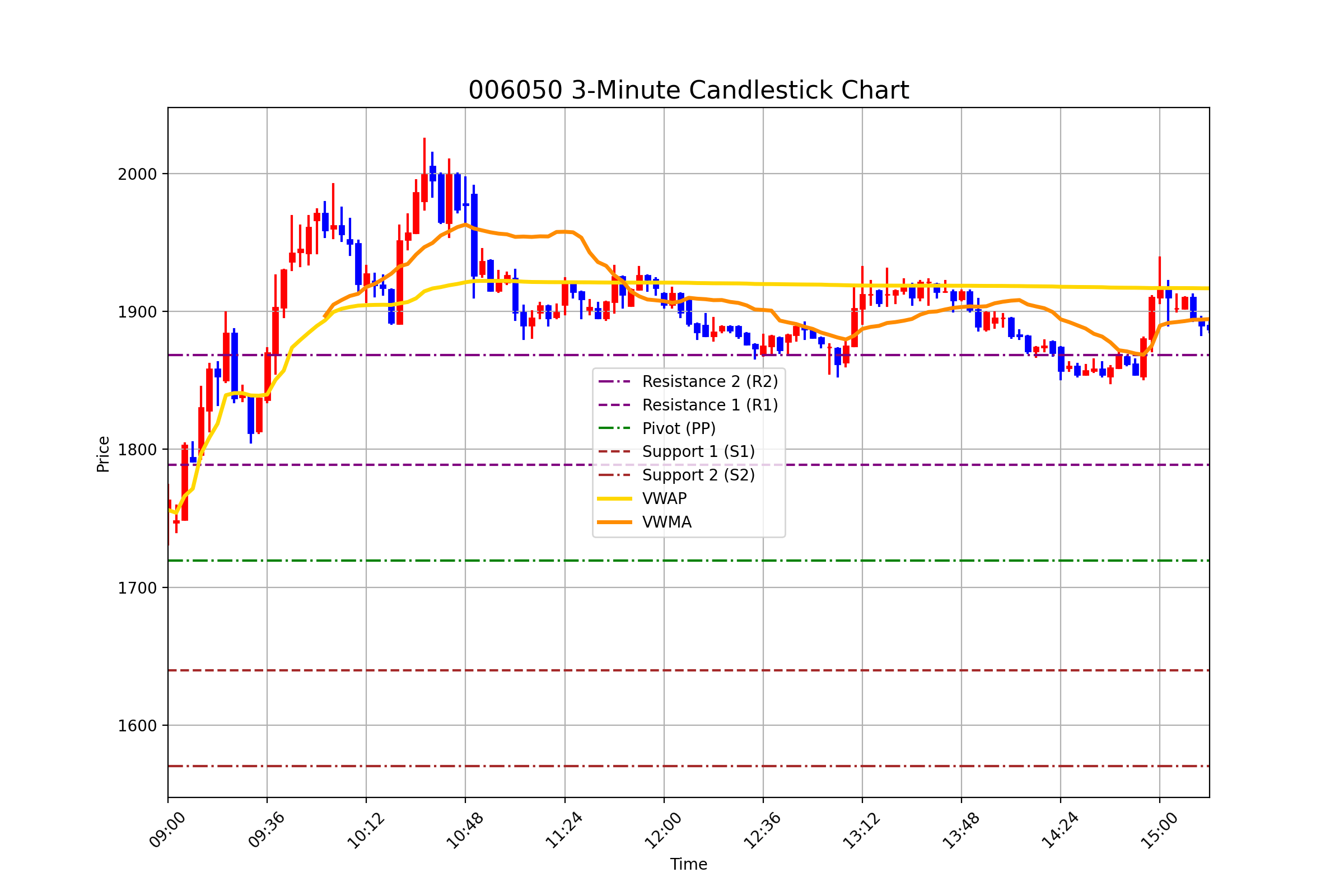

거래량 가중 평균(VWAP), 거래량 가중 이동평균(VWMA) 비교 : VWAP vs. VWMA

VWAP(Volume Weighted Average Price)와 VWMA(Volume Weighted Moving Average)는 모두 거래량을 기반으로 시장의 가격 흐름을 더 정확히 파악하려는 기술적 지표입니다. 하지만 두 지표는 계산 방식, 민감도, 적용 시간, 그리고 트레이딩 전략에서 중요한 차이가 있습니다. 이 포스팅에서는 VWAP와 VWMA가 어떤 면에서 다른지 알아보겠습니다.

글의 순서

VWAP와 VWMA의 계산 방식

민감도

적용 시간

트레이딩 전략

VWAP vs VWMA 요약 비교

어떤 지표를 선택해야 할까?

VWAP와 VWMA의 계산 방식

VWAP (거래량 가중 평균값)

VWAP는 특정 시간 구간(주로 하루)에 걸쳐 가격과 거래량을 함께 고려한 평균 체결가를 계산합니다. 단일 거래 세션을 기준으로 누적합을 사용하며, 가격은 Typical Price(고가, 저가, 종가의 평균)를 사용합니다. 계산 공식은 다음과 같습니다.

$$

VWAP = \frac{\sum ( \text{Typical Price} \times \text{Volume} )}{\sum \text{Volume}}

$$

VWAP는 매 거래일의 첫 번째 캔들부터 계산이 시작되며, 하루가 끝나면 초기화됩니다.

VWMA (거래량 가중 이동평균)

VWMA는 단순 이동평균(SMA)과 유사하지만, 거래량에 비례하여 가중치를 부여합니다. 특정 기간(N 캔들)의 종가(Close)와 거래량을 사용하며, 계산 공식은 다음과 같습니다.

$$

VWMA = \frac{\sum ( \text{Close} \times \text{Volume} )}{\sum \text{Volume}}

$$

VWMA는 계산 기간이 끝나면 과거 데이터를 점진적으로 배제하면서 이동평균처럼 업데이트됩니다.

민감도

VWAP (거래량 가중 평균값)

VWAP는 하루, 일주일, 한달 등 단일 세션의 누적 데이터를 기반으로 하므로, 변동성에 덜 민감합니다. 하루 동안의 시장 전반적인 “평균 체결가”를 나타내는 데 중점을 두며, 가격이 급변해도 느리게 반응합니다. 따라서, VWAP는 단기적인 가격 변화보다는 장중의 전체 평균을 파악하는 데 유용합니다.

VWMA (거래량 가중 이동평균)

VWMA는 거래량 변화에 민감하게 반응하며, 가격이 급등하거나 급락할 경우 이동평균선이 즉각적으로 영향을 받습니다. 단기 추세를 빠르게 포착하고, 노이즈를 줄이는 데 유리합니다. 즉, VWMA는 가격이 계속 상승하거나 하락하는 동안, 거래량이 많은 봉에 더 큰 영향을 받습니다.

적용 시간

VWAP (거래량 가중 평균값)

VWAP는 인트라데이(당일) 차트에 적합합니다. 매일 초기화됩니다. 주로 1분봉, 5분봉, 15분봉 같은 짧은 시간 간격에서 유용합니다.

VWMA (거래량 가중 이동평균)

VWMA는 일반 이동평균처럼 모든 시간 프레임에 사용할 수 있습니다. 1분봉부터 월봉까지 모두 적용 가능하며, 트레이더의 전략에 맞게 조정할 수 있습니다.

트레이딩 전략

VWAP (거래량 가중 평균값)

▶ 평균 회귀(mean reversion): VWAP는 시장의 “공정 가격”을 나타낸다고 볼 수 있어, 가격이 VWAP 위에 있다면 과매도, 아래에 있다면 과매수로 판단해 매매 기회를 찾는 전략에 유용합니다.

▶ 풀백(Pullback) 매매: 장기 추세를 따르며, VWAP로 회귀하는 순간을 매매 기회로 삼습니다.

VWMA (거래량 가중 이동평균)

▶ 트렌드 추종(Trend following): VWMA는 가격 변동과 거래량을 함께 반영하기 때문에 시장의 현재 추세를 더 빠르게 파악하는 데 적합합니다.

▶ 단기 변동성 포착: 짧은 기간(10, 20봉)의 VWMA를 사용하면 단기적인 추세와 돌파 신호를 찾을 수 있습니다.

VWAP vs VWMA 요약 비교

| 특성 | VWAP | VWMA |

|---|---|---|

| 계산 대상 | Typical Price (고가, 저가, 종가의 평균) | 종가(Close) |

| 누적 방식 | 특정 세션(하루) 기준 누적 | N-캔들 이동평균 |

| 민감도 | 낮음 (덜 민감) | 높음 (더 민감) |

| 적용 시간 | 인트라데이 (주로 1분~15분봉) | 모든 시간 프레임 |

| 활용 전략 | 평균 회귀, 풀백 매매 | 트렌드 추종, 단기 변동성 포착 |

VWAP와 VWMA 중 어떤 지표를 선택해야 할까?

VWAP와 VWMA 중 어떤 것을 사용할지는 각 개인의 트레이딩 스타일과 전략에 따라 달라집니다. 만약 시장 평균 가격을 중심으로 과매도/과매수를 판단하거나 단기적인 풀백 매매 전략을 찾고 싶다면, VWAP가 더 적합합니다.

반면, 거래량을 고려하면서도 추세를 더 빠르게 포착하고 싶다면, VWMA를 사용하는 것이 좋습니다.

두 지표를 함께 사용하여 VWAP와 VWMA 간의 상대적 위치를 분석하면, 더 강력한 매매 신호를 얻을 수 있습니다. 예를 들어, VWMA가 VWAP 위에 있으면 상승 추세가 강하다는 신호로 해석할 수 있습니다. 다양한 시간 프레임에서 두 지표를 실험해보시고, 자신만의 전략을 구축해보시기 바랍니다.

마치며 …

VWAP와 VWMA는 거래량을 기반으로 한 기술적 지표로, 각기 다른 방식으로 시장 흐름을 파악하고 트레이딩 전략을 지원합니다. VWAP는 특정 거래 세션의 평균 체결 가격을 제공하며, 평균 회귀나 풀백 매매 전략에 유용합니다. 반면, VWMA는 거래량 가중 이동평균으로 민감도가 높아 단기 트렌드 추적과 변동성 포착에 적합합니다.

이 두 지표는 각자의 장단점이 뚜렷하므로, 트레이딩 스타일과 전략에 따라 선택적으로 활용하거나, 두 지표를 조합하여 더욱 강력한 분석 도구로 사용할 수 있습니다. 예를 들어, VWAP로 시장의 가격을 파악한 뒤, VWMA로 단기 추세를 확인하면 보다 정교한 매매 신호를 얻을 수 있습니다.

트레이딩 도구는 그 자체로 완벽한 해결책이 아니지만, 올바르게 사용하면 시장의 복잡한 움직임을 해석하는 데 큰 도움을 줄 수 있습니다. 시장 흐름을 파악하고 매매 결정을 내리는 데 있어 두 지표가 유용한 도구가 되길 바랍니다.

함께 참고하면 좋은 글

▶ 거래량 가중 이동평균, VWMA 파이썬 코딩

▶ 거래량 가중 평균값, VWAP 파이썬 코딩

▶ 한국투자증권 API, 3분봉, 5분봉, 10분봉… 원하는 분봉 자유롭게 만드는 방법

참고자료

FXopen, What Is the Difference Between VWMA vs VWAP?